商业原理

第二:租金。这是目前共享单车行业的主要利润来源。目前租金的收费标准分为两类:0.5元/半小时和1元/半小时,取决于车型。共享单车用户多使用单车短途出行,使用时间在

30分钟以内是普遍情况。

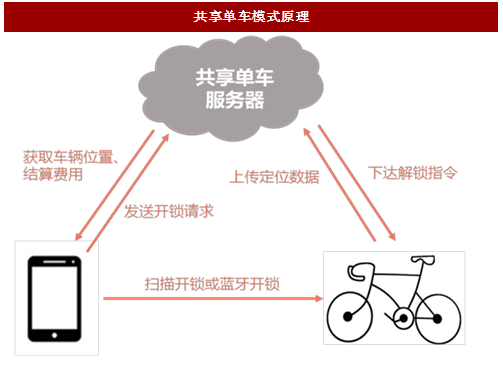

共享单车运营商利用手机APP连接城市居民进而提供共享单车服务,首先企业通过募集资金,采用自主/半自主研发,驱动自行车行业上游生产商大规模标准化生产单车,并以重资产的方式选择重点城市投放出去,通过智能锁(或机械锁+客户端)创造性地解决异地还车的难题,在收取用户押金后提供单车分时租赁服务,同时组织本地后勤团队维护单车的损耗。一方面解决了城市内短途出行的难题,同时也为自身的运营平台积攒了海量用户,为之后利用平台流量开拓其他生活服务领域奠定了基础。此后,共享单车平台的流量变现将成为其掘金的主战场。

图:共享单车模式原理

业务要素

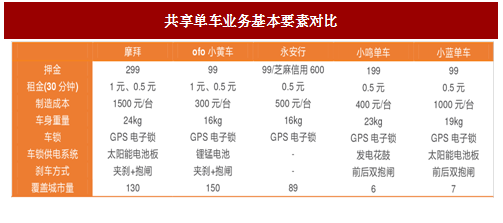

针对城市短途出行的难题,共享单车的基础业务定位于短途单车服务,即接驳公共交通之间的最后一公里服务或为短距离有需求的人群提供无固定点、随取随停使用单车到达目的地的服务。共享单车运营商以自有单车投向市场,开展按时收费的单车租赁服务。新用户通过手机APP进行实名注册和手机绑定,缴纳押金完成注册后,通过定位寻找附近单车,扫描二维码租赁单车,使用到达目的地后,任意停放,锁车即完成还车,系统自动计费,共享单车完成服务。不同共享单车运营企业经营的基本要素如押金、租金、制造成本等有差别,但本质上经营模式趋同。

图:共享单车业务基本要素对比

盈利模式

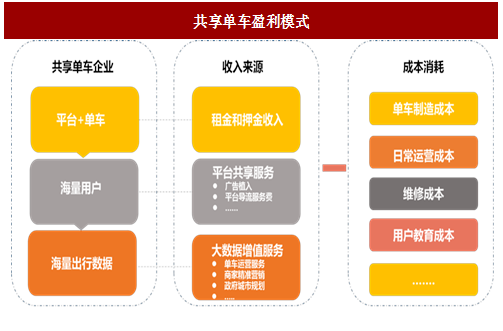

相比于正统共享经济模式,共享单车行业占据了供给方和平台方,因而其盈利模式既采纳了传统租赁行业盈利模式,也吸收了平台盈利模式的特性。在现阶段,共享单车企业的盈利主要取决于大类的收入来源以及细分的成本项目构成。

图:共享单车盈利模式

分时租赁—押金和租金

共享单车盈利模式首先体现出传统租赁行业的特点,即押金和租金。参考中国报告网发布《2017-2022年中国共享单车行业竞争现状及投资动向研究报告》

第一:押金。摩拜押金299元,ofo小黄车押金99元,但我们认为,随着押金专款专用以及行业监管的完善与规范化,押金收入不会是共享单车的未来主要收入来源(现指导意见已从顶层设计的角度提出以免押金方式提供租赁服务)。第二:租金。这是目前共享单车行业的主要利润来源。目前租金的收费标准分为两类:0.5元/半小时和1元/半小时,取决于车型。共享单车用户多使用单车短途出行,使用时间在

30分钟以内是普遍情况。

平台开放服务

共享单车平台集聚了海量用户,利用平台整合生活服务,建立自己的生态体系是行业中期盈利点。通过平台开放,各行业合作伙伴可将短途骑行服务集成至自己APP应用中,为用户提供便捷的骑行体验入口并增加其用户粘性;对共享单车企业而言,将其服务延伸到生活各场景中后,也能帮助其建立自己的生态体系。参照可比网络平台的发展轨迹,我们认为,借助平台共享的方式与各个行业应用进行集成并共建生态服务系统,衍生出多层次的变现方式,将成为共享单车的中期掘金点。大数据增值服务

共享单车内设定位系统,可以收集海量短途出行数据,这些数据的潜在价值是共享单车长期掘金点。首先,共享单车企业能够利用已经发生的数据进行分析,对单车供给、用户需求、车辆使用频次、停放状况等做出科学预测,为精准运维提供有效指导;其次,“最后一公里”的骑行数据是一种精细化的位置数据,代表着用户的生活圈,这些数据对用户活动范围内的线下商家有着精准营销的价值。再者,共享单车企业可以利用“最后一公里”的骑行数据,整理出对公共交通管理、空间规划、绿色出行、人文生态等领域有价值的分析报告,谋求与政府的合作机会。成本端

成本端则包括传统交通运输经营企业的购置(制造)成本、日常经营运维成本、维修成本以及教育成本。其中教育成本是单车运营企业在某一城市为培养共享单车用户骑行习惯所需要支付的全部费用或代价,这里特指部分用户对单车损坏、侵占、据为己有而造成一定数量的单车灭失或损毁而由企业所承担的成本。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。